Quelle place accorder aux unités de compte ?

État des lieux comparé des risques et potentiels de gain des UC par rapport à d'autres produits financiers.

De nombreux assureurs imposent une part importante d’unités de compte (UC) dans leurs contrats d’assurance vie. En clair, cela signifie qu’ils font porter la part la plus importante du risque à l’assuré. D’autres, dans un esprit mutualiste, proposent à leurs adhérents une démarche plus équilibrée en assumant leur part de risque à travers un fonds en euros performant et pérenne.

Les unités de compte*, accessibles via des contrats d'assurance vie ou d'épargne retraite comme le Plan d'épargne retraite individuel (PERI), vous permettent d'investir sur les marchés financiers ou immobiliers dans une optique d'amélioration de votre rendement. De nombreux assureurs imposent une part importante d’unités de compte (UC) dans leurs contrats d’assurance vie.

En clair, cela signifie qu’ils font porter la part la plus importante du risque à l’assuré. D’autres, dans un esprit mutualiste, proposent à leurs adhérents une démarche plus équilibrée en assumant leur part de risque à travers un fonds en euros performant et pérenne et en accompagnant les épargnants dans leur prise de risque avec des solutions de protection de l’épargne (gestion profilée adaptée au risque).

* L’investissement en unités de compte (UC) comporte un risque de perte en capital. La valeur des unités de compte n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers.

Compte courant

Risque principal : inflation

Potentiel de gain** : nul

Conditions du succès : inflation nulle

Conseil : ne l’utiliser que pour les dépenses courantes

Livret A et Livret de développement durable et solidaire

Risque principal : inflation

Potentiel de gain** : 0,5 %

Conditions du succès : inflation nulle

Conseil : ne conserver qu'une épargne de précaution de 3 à 6 mois de dépenses mensuelles

Fonds en euros

Risque principal : taux bas des obligations

Potentiel de gain** : 1,08 % (variable en fonction des acteurs - moyenne FFA 2020)

Conditions du succès : capacité de l'assureur à investir dans la durée et diversification du fonds (en plus des obligations : actions, immobilier..)

Conseil : demander à son conseiller

- la composition du fonds en euros pour identifier la part de produits financiers visant à rechercher la performance (vs concurrence)

- si l'assureur restreint fortement l'accès au fonds en euros (seuil maximal d'investissement)

- la marge de solvabilité de l’organisme d’assurance

UC en gestion libre

Risque principal : investir au mauvais moment dans un marché volatil

Conditions du succès : une croissance économique saine et le seul flair de l’investisseur individuel

Conseil : ne jamais « mettre tous ses œufs dans le même panier » et lisser ses investissements

UC en gestion profilée

Risque principal : volatilité du marché et non compréhension de la philosophie de gestion

Conditions du succès : la bonne composition du profil par l’assureur

Conseil : confier la gestion de son profil de gestion à un acteur référent sur le marché

- s’assurer de la capacité de la mutuelle d’épargne ou de l’assureur à diversifier ses profils pour limiter leur exposition à la volatilité du marché

- se renseigner sur les innovations liées à la protection de la performance des unités de compte

Le rapport rendement / risque des unités de compte (UC) et profils de gestion

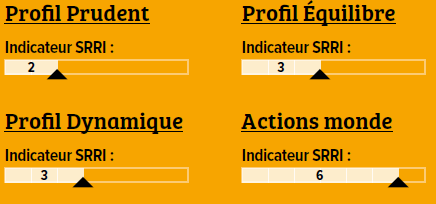

Sur le long terme, la prise de risque sur les marchés financiers a tendance à favoriser la performance. Ainsi, un produit financier dont l'indicateur de niveau de risque SRRI (voir encadré ci-contre) s'approche du niveau maximal (7) a également un potentiel de rendement plus important.

Sur le long terme, la prise de risque sur les marchés financiers a tendance à favoriser la performance. Ainsi, un produit financier dont l'indicateur de niveau de risque SRRI (voir encadré ci-contre) s'approche du niveau maximal (7) a également un potentiel de rendement plus important.

Plus l’échéance du projet d’épargne approche (retraite, achat d’un bien immobilier), moins l’épargnant a intérêt à tenter « le tout pour le tout » car il pourrait perdre une part importante de son épargne suite à une baisse des marchés financiers… juste au moment où il en a besoin ! Il ne pourrait alors pas attendre que les marchés remontent pour retrouver son épargne.

Source : données issues à titre d'exemple de la documentation d'un acteur du marché de l'assurance vie

Les performances passées ne préjugent pas des performances futures, les profils requièrent un investissement sur des unités de compte qui comporte un risque de perte en capital

* L’investissement en unités de compte (UC) comporte un risque de perte en capital. La valeur des unités de compte n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers

** Net de fiscalité

Source : Caisse des dépôts, Banque de France (https://www.banque-france.fr/epargne-des-menages)

LE MOT

Indicateur de niveau de risque

Si vous vous rendez dans votre espace personnel sur le site de votre assureur, vous pourrez prendre connaissance des unités de compte (UC) qui composent vos contrats. Chaque UC dispose d’un « document d’information clé » dans lequel vous trouverez un indicateur de niveau de risque, autrement appelé SRRI pour Indicateur synthétique de risque et de performance. Il évalue la volatilité du produit financier et lui donne une note de 1 à 7, le moins risqué étant 1. Calculé à partir des données historiques de chaque fond, le SRRI d’une UC est susceptible d’évoluer dans le temps.