Tout comprendre sur les unités de compte en assurance vie

Découvrez les différents fonctionnements et modes de gestion des unités de compte en assurance vie pour diversifier efficacement votre épargne.

Qu’est-ce qu’une unité de compte ?

Les supports en unités de compte dits UC correspondent à différents types d’actifs financiers dans lesquels peut être investi votre argent :

- Les actions : parts du capital d’une entreprise qui vous ouvrent le droit de toucher un dividende annuel si l’entreprise décide d’en verser.

- Les obligations : titres de dette émis par une entreprise ou par un État – ici, vous n’êtes pas actionnaire mais créancier, et pouvez ainsi toucher des intérêts (appelés « coupon »).

- Les titres monétaires : titres de créance de très courte échéance émis par un État, une entreprise ou une banque – leur risque est quasi nul, mais votre rendement sera faible.

- L’immobilier : actifs immobiliers (immeubles, bureaux…), qui présentent l’avantage d’être moins volatils que des valeurs cotées en Bourse.

La répartition de votre capital entre ces différents actifs n’est pas figée et peut évoluer dans le temps, selon l’évolution des marchés ou de vos objectifs !

Les obligations sont moins risquées que les actions car les créanciers sont remboursés avant les actionnaires en cas de défaut de l’entreprise. Par ailleurs, le risque varie grandement selon la nature de l’émetteur : une obligation d’État est par exemple beaucoup moins risquée qu’une obligation d’entreprise, un État ne pouvant pas faire défaut (sauf rares exceptions).

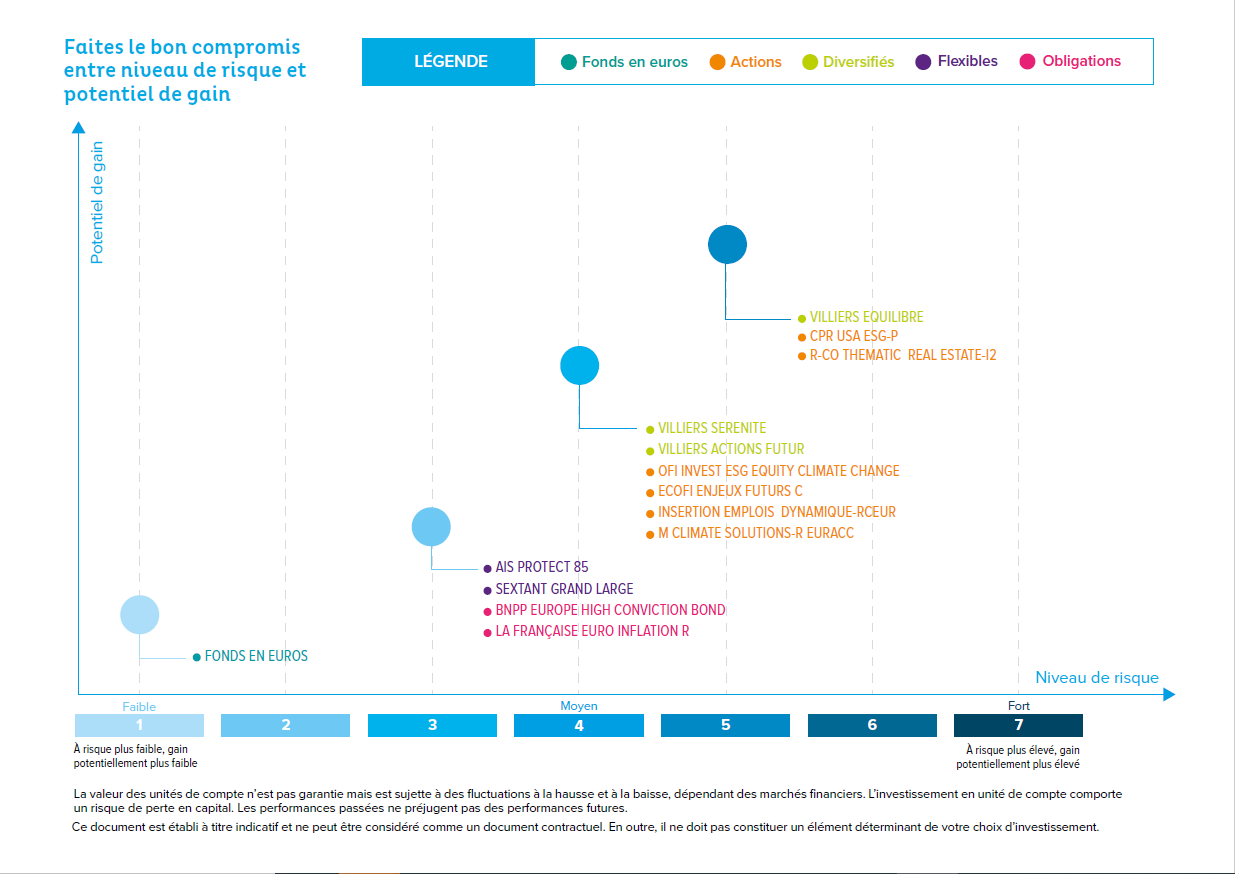

Fonds en euros ou unités de compte, comment choisir ?

Pour votre investissement, vous avez le choix entre :

Le fonds en euros est un support qui vise à privilégier la sécurité et la régularité du rendement, au travers de son portefeuille d’actifs majoritairement composée d’obligations. Une part importante du patrimoine, dans un objectif de diversification, est investie dans des fonds actions et des actifs immobiliers.

Les unités de compte ou UC, fonds non garantis en capital, sont des supports d’investissement des contrats d’assurance-vie multisupport permettant d’investir sur des supports financiers variés : obligations, actions, SCPI (Sociétés Civiles de Placement Immobilier). La valeur des unités de compte n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers. L’investissement en unités de compte, comportant un risque de perte en capital, répond à un objectif de recherche d’une meilleure rentabilité à long terme.

Les parts de fonds : comment ça marche ?

Dans un contrat d’assurance vie multisupport, votre capital peut donc être investi à la fois dans un fonds euros et dans des unités de compte sur différents types d’actifs financiers.

Pour la partie investie en UC, votre argent est libellé non pas en euros mais en parts.

⇨ Concrètement, vous allez détenir des parts de fonds qui sont eux-mêmes investis dans des actifs financiers divers. Ces fonds permettent de centraliser l’argent de nombreux épargnants puis de l‘investir sur les marchés financiers.

Il existe deux grands types de fonds :

- Les FCP (Fonds Commun de Placement) et SICAV (Société d'Investissement à Capital Variable) : ce sont les fonds qui vont investir sur les marchés monétaires, obligataire et actions ;

- Les SCI (Société Civile Immobilière), SCPI (Société Civile de Placement Immobilier) et OPCI (Organisme de Placement Collectif Immobilier) : ce sont les différents types de fonds qui investissent dans l’immobilier.

Chaque type de fonds présente des particularités en termes de gouvernance, de structure, de règles d’investissement… Retenez simplement que ce sont des organismes de placement collectifs, gérés par des sociétés de gestion agréées par l’AMF (Autorité des Marchés Financiers).

Lorsque vous détenez des parts de fonds, la valeur de celles-ci (appelée valeur liquidative) va fluctuer en fonction de la valeur des actifs dans lesquels le fonds a été investi. L’évolution de la valeur liquidative va donc déterminer les gains ou pertes que vous allez réaliser. En effet, les UC présentent un risque de perte en capital.

Quantalys, une référence sur le marché

Créée en 2007, Quantalys est une société indépendante qui conseille les investisseurs pour les aider à réaliser les investissements les plus adaptés à leurs objectifs financiers.

Elle a notamment développé un outil d’analyse des fonds et supports d’investissement permettant de comparer rapidement et facilement leur performance.