Fonds en euros : tout comprendre sur leur rendement

En début d'année, La France Mutualiste a dévoilé les taux de rendement de son fonds en euros, suscitant l'intérêt de tous les acteurs du marché. Pour vous aider à mieux comprendre ces chiffres et leurs implications, nous répondons à 6 questions essentielles.

Par Nicolas Flambeaux, expert en épargne chez La France Mutualiste

- Pourquoi dit-on que le fonds en euros est un placement plébiscité des Français ?

- Sur quoi repose la performance du taux de rendement ?

- Pourquoi s’en remettre à un assureur et à son fonds en euros pour votre épargne ?

- Les assureurs mutualistes sont-ils plus performants que les autres acteurs de l’assurance vie ?

- Quelle est l’incidence des taux bas sur le rendement du fonds en euros ?

- Comment adapter la composition de votre épargne en fonction de vos projets ?

1- Pourquoi dit-on que le fonds en euros est un placement plébiscité des Français ?

Le fonds en euros est un support d’investissement dans un contrat d'assurance vie à capital garanti. Avec 38 millions de contrats d'assurance vie en France, il s'impose comme le placement préféré des Français.

Le fonds en euros bénéficie de quatre atouts déterminants :

Garantie du capital : Le capital investi est protégé, accompagné d’un effet cliquet qui sécurise immédiatement les intérêts acquis.

Disponibilité : Les fonds restent accessibles à tout moment.

Rendement attractif : Les fonds en euros offrent souvent des rendements supérieurs à d'autres placements sécurisés, comme le livret A (à 0,50 %), avec des rendements souvent au-dessus de 1 %. Ils peuvent également être combinés avec des unités de compte* pour des perspectives de performance plus élevées à long terme.

Simplicité : Le fonctionnement du fonds en euros est facile à comprendre pour les souscripteurs. Ces caractéristiques expliquent pourquoi le fonds en euros est largement préféré par les épargnants français.

*L’investissement en UC comporte un risque de perte en capital, l’UC évolue à la hausse et à la baisse et est dépendant des fluctuations du marché.

2- Sur quoi repose la performance du taux de rendement ?

Les performances des fonds en euros ne relèvent pas de la magie. Elles sont le fruit des performances des portefeuilles des assureurs, composés d'actifs diversifiés : obligations, immobilier, actions et matières premières. En général, les fonds en euros s'appuient principalement sur des obligations, chaque assureur recherchant les meilleurs placements pour équilibrer sécurité et performance. La France Mutualiste se distingue par une forte composante immobilière dans ses actifs, offrant une sécurité accrue ces dernières années.

3- Pourquoi s’en remettre à un assureur et à son fonds en euros pour votre épargne ?

Un particulier pourrait tenter de reproduire les performances d'un fonds en euros en investissant dans les mêmes actifs, mais il perdrait plusieurs avantages clés : le capital investi ainsi que l'effet cliquet (mécanisme garantissant la sécurisation des intérêts) ne seraient plus garantis, et la gestion deviendrait beaucoup plus complexe.

Les assureurs, qu'ils soient mutualistes ou non, offrent des avantages supplémentaires au-delà de leurs engagements contractuels (garantie en capital, retraits libres...). Ils pratiquent une gestion mutualisée des résultats, permettant de constituer une réserve financière redistribuée en temps voulu pour lisser les rendements annuels. C'est ce qu'on appelle la provision pour participation aux excédents (ou bénéfices).

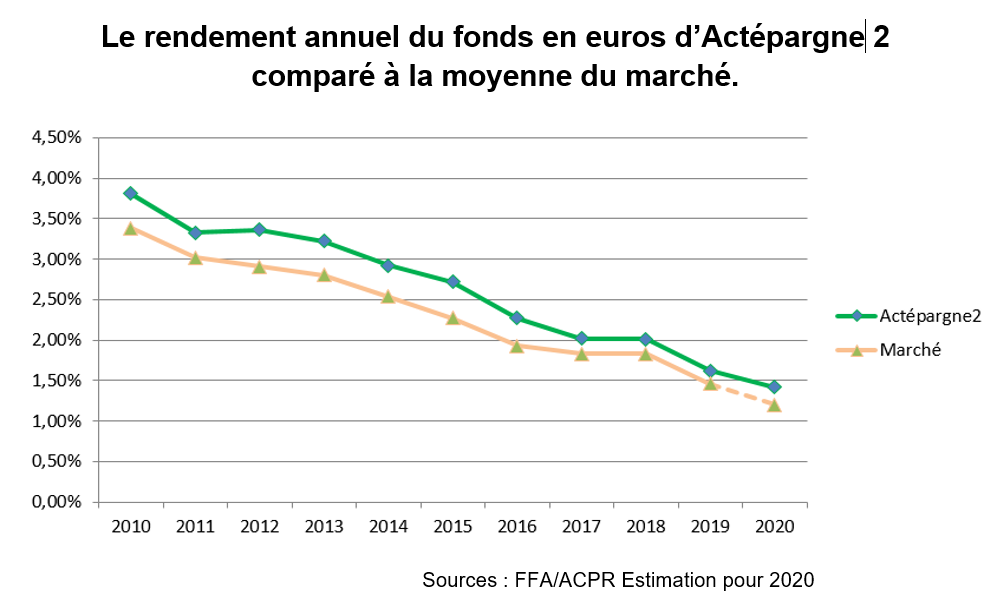

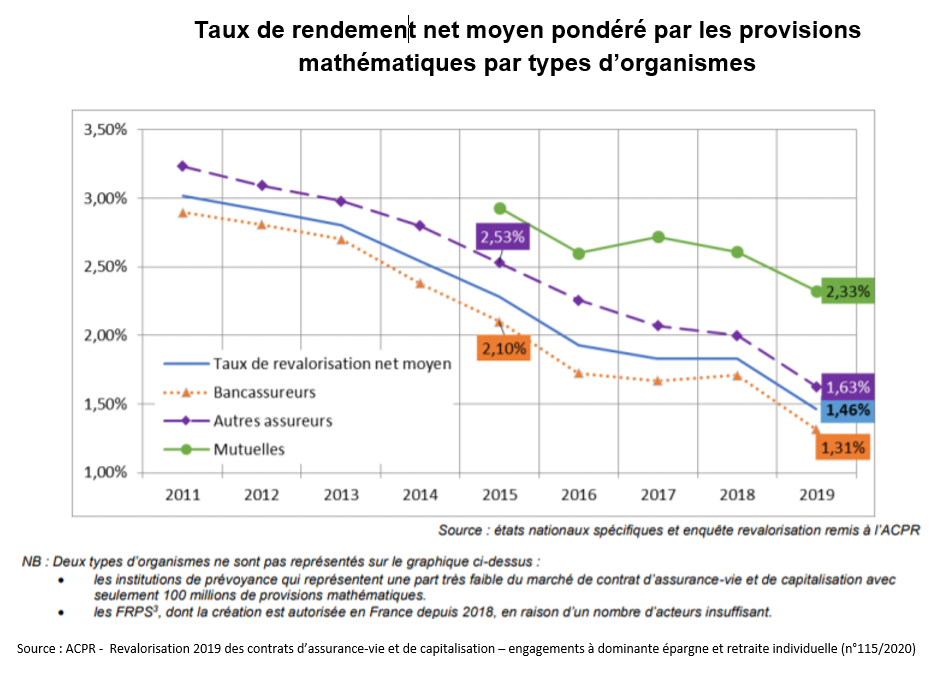

4- Les assureurs mutualistes sont-ils plus performants que les autres acteurs de l’assurance vie ?

Comme le montre le graphique ci-contre, les contrats issus de mutuelles ont présenté, en moyenne, des taux de rendement supérieurs aux autres types d’assureurs durant la période 2015 à 2019. Cet écart peut s’expliquer par différents facteurs (niveau des provisions pour participations aux excédents, composition des portefeuilles, frais généraux différents, absence d’actionnaires…) qui révèlent l’expertise des assureurs mutualistes.

5- Quelle est l’incidence des taux bas sur le rendement du fonds en euros ?

Pour protéger la solvabilité des assureurs, les placements obligataires, généralement moins risqués que les actions, constituent la majorité des investissements, y compris à La France Mutualiste. La baisse des taux d'intérêt sur ces placements obligataires est un phénomène structurel et mondial de long terme. Le renouvellement progressif des anciennes obligations arrivées à échéance par de nouvelles à rendements très faibles continuera de peser sur les performances futures. Par conséquent, le fonds en euros ne pourra plus offrir une rentabilité aussi compétitive que celle des dernières décennies.

Une solution envisagée par certains assureurs pour l’avenir

Dans une interview accordée à Investir, Dominique Trébuchet, directeur général de La France Mutualiste encourageait à une réflexion sur une remise en cause de la garantie nette de frais sur le fonds en euros : « Ce n’est pas encore le cas, mais nous n’excluons pas cette hypothèse. Le fonds en euros est clé, et il faut pouvoir continuer à offrir du rendement même si les taux obligataires ont singulièrement baissé. Il est donc nécessaire de garder une diversification significative avec une garantie moindre, et bénéficier ainsi du lissage dans le temps de la performance. Ce n’est pas parce qu’on n’a pas de garantie à 100 % du capital qu’on n’a pas une protection de l’épargne. S’il faut garantir à 96 %, le but n’est pas de donner – 4 %. Il peut y avoir une année négative, mais au bout de six ou huit ans, de toute façon, le capital sera reconstitué avec une plus-value. »

6- Comment adapter la composition de votre épargne en fonction de vos projets ?

Pour bien adapter votre épargne, commencez par répondre à ces quatre questions :

Quel est mon horizon d’épargne ?

Quel est mon objectif de capital à atteindre ?

Quel montant envisage-je de placer (en une ou plusieurs fois) ?

Quelle est ma capacité à supporter les variations à court terme de mon épargne ?"

Chaque type de projet nécessite des solutions diversifiées où la prise de risque, correctement assumée, permet d'atteindre les objectifs avec les meilleures chances de succès.

Étant donné ses rendements limités, le fonds en euros ne peut plus être la seule solution pour financer des objectifs à moyen et long terme. Il reste cependant utile dans des solutions hybrides, offrant un bon compromis entre sécurité et rentabilité. Par exemple, La France Mutualiste utilise le fonds en euros de manière à limiter les risques tout en offrant des potentiels de revalorisation intéressants.